Рынок автомобильных грузоперевозок: анализ и прогнозы развития. Перевозка сборных грузов: ситуация и перспективы Перевозка сборных грузов

Анализ российского рынка перевозки сборных грузов затруднен тем, что игроки рынка не склонны раскрывать детали своей деятельности: описывая общую ситуацию, они предпочитают умалчивать о конкретных цифрах. Однако эксперты отрасли, по-разному оценивая ситуацию на рынке, сходятся в одном – ожидать бурного роста сегмента пока не приходится.

В начале года консалтинговая компания Strategy Partners Group провела сравнительный анализ данных, используя показатели стран, в которых ведется соответствующая статистика. В частности, были использованы данные США, как страны, сопоставимой с Россией по дальности доставки, и Польши, где уровень развития сегмента сравним с отечественным. Принимая во внимание тот факт, что в целом рынок логистики в нашей стране оценивается в 260 миллиардов рублей, то есть 12,7% от общего объема рынка транспортно-логистических услуг, сегмент перевозки сборных грузов был оценен экспертами Strategy Partners Group в 72 миллиарда рублей.

Существуют и другие, менее оптимистичные оценки текущей ситуации на рынке. В частности, Виктор Борцов, начальник департамента «РЖДЛ», оценивает сегмент не более чем в 58-60 миллиардов рублей. В поддержку этого мнения выступают и другие компании, работающие в сегменте доставки сборных грузов.

Что касается крупнейших игроков, то лидером сегмента является компания «Желдорэкспедиция» (доля которой составляет около 15%). Далее следуют «Деловые Линии» и ПЭК.

На сегодняшний день на рынке перевозки сборных грузов сложилась неоднозначная ситуация: крупнейшие компании не хотят обменивать информацией с коллегами, в то время как дальнейшее развитие отрасли требует от игроков продуктивного диалога. В марте портал Infranews сделал первый шаг к преодолению этого препятствия и провел . В число спикеров вошли представители компаний «Strategy Partners Group», «Деловые линии», «РЖДЛ» и «Светлана»-К. Среди гостей также были представители «Сбербанк Лизинг», Eximp Logistic, «Байкал» и STS Asia.

Позитивным итогом этой конференции можно отнести как минимум тот факт, что ее участники смогли обменяться мнениями и подтвердить или опровергнуть оценки других представителей отрасли. Так, участники встречи единогласно согласились, что основной тенденцией рынка является незначительный рост грузопотока. Кризис вынуждает компании рассматривать альтернативные способы перевозок, а автотранспорт, хотя и не самый бюджетный, но наиболее удобный в данном случае вариант. Столь же однозначным было мнение о невозможности консолидации рынка: при наличии явных лидеров и множества мелких компаний, образование монополиста слишком маловероятно.

По оценкам экспертов, сегмент перевозки сборных грузов продолжит инерционный рост, достигнув к 2020 году объема в 80 млрд. рублей по пессимистическому и 100 млрд. рублей по оптимистическому сценарию, при этом будут происходить существенные изменения в структуре предложения с усилением позиций курьерских компаний. Дело в том, что основной объем рынка приходится на товары народного потребления. 2000-е годы были отмечены заметным ростом потребительской активности населения, что закономерно сказалось и на объемах грузоперевозок. В нынешней же экономической ситуации ожидать высокого спроса на товары с высокой добавленной стоимостью не приходится. Самой перспективной в этом свете выглядит область электронной коммерции, но существенного влияния на весь рынок это не окажет.

Возник вопрос по содержанию отчёта?

Задайте его! Персональный менеджер свяжется с Вами и поможет решить любую задачу

Найти исследование

Бесплатная аналитика

Обзор рынка логистических услуг в сегменте перевозки сборных грузов Украины. 2016 год (артикул: 26317 25375)

Вы можете заказать данный отчёт в режиме on-line прямо сейчас, заполнив небольшую форму. Заказ отчёта не обязывает к его покупке. После получения заказа на отчёт с Вами свяжется наш менеджер.

Если данный отчёт Вам не подходит, Вы можете:

- 1. с уточнением структуры отчёта

- 2. по Вашей теме

- 3. по Вашей теме

Дата подготовки обзора: сентябрь 2016 год

Способ оплаты: наличный либо безналичный расчет, предоплата

Способ получения: электронной почтой либо курьером в электронном или в печатном виде

Количество страниц: 24, Arial, 1 интервал, 10 кегль

Графиков и диаграмм: 8

Таблиц: 10

1. Общая характеристика рынка сборных грузов в Украине3

1.1. Анализ тенденций развития рынка в 2014-6 мес. 2016 гг.. (плюс факторы влияния на развитие отрасли)

1.2. Общие показатели рынка, расчет емкости рынка логистических услуг в 2014-6 мес. 2016 гг.. в денежном выражении (в т.ч. выделение доли рынка сборных грузов в структуре рынка логистических услуг) - оценочно

2. Основные логистические операторы на рынке сборных грузов в Украине

2.1. Перечень основных операторов на рынке сборных грузов, краткая характеристика их деятельности, рейтинги по объему площадей помещений для хранения - по наличию информации

2.2. Степень конкуренции и риски

3. Цена и ценообразование на рынке сборных грузов в Украине

3.1. Средние цены по операторам в разрезе видов услуг - путем обзвона

3.2. Описание факторов, влияющих на формирование цены, структура

3.3. Цена и ценообразование в сфере использования складской недвижимости. Базовые арендные ставки

5. Инвестиционная привлекательность отрасли

5.1. SWOT - анализ рыночного направления

5.2. Риски и барьеры выхода на рынок

Описание основных операторов рынка перевозки сборных грузов в Украине

Описание основных операторов рынка логистических перевозок сборных грузов в Украине

Основные параметры оценки конкурентной среды исследуемого рынка

Оценка конкурентной среды на рынке перевозки сборных грузов

Результаты оценки конкурентной среды на рынке перевозки сборных грузов Украины

Средняя стоимость услуг складской обработки и хранения в Украине, в 2015 г., грн

SWOT-анализ рынка перевозки сборных грузов

Риски и барьеры на рынке логистических услуг Украины

Перечень графиков, диаграмм и схем:

Динамика изменения объема производства промышленной продукции в сравнении с аналогичным периодом предыдущего года в 2014 - 1 пол. 2016 гг.

Динамика изменения объема внешней торговли в сравнении с аналогичным периодом предыдущего года в 2014 - 1 пол. 2016 гг. в денежном выражении

Динамика объема грузоперевозок в Украине в 2014 - 1 пол. 2016 гг. в натуральном выражении, млрд. т/км

Динамика объема рынка услуг грузоперевозки в Украине в 2014 - 1 пол. 2016 гг. в денежном выражении, млрд. грн

Динамика объема рынка услуг грузоперевозки в сегменте сборных грузов в Украине в 2014 - 1 пол. 2016 гг. в денежном выражении, млрд. грн

Динамика сегмента рынка сборных грузов (согласно объявлениям) в Украине в 2014 - 1 пол. 2016 гг. в денежном выражении, млрд. грн

Прогноз объема перевозок сборных грузов в Украине в 2016 - 2018 гг. в денежном выражении, грн

Другие исследования по теме

| Название исследования | Цена, руб. |

|---|---|

| Российский рынок полувагонов: итоги 2018 г., прогноз до 2021 г.

Регион: РФ Дата выхода: 16.05.19 |

75 000 |

| Российский рынок экспресс-доставки грузов и почты: итоги 2018 г., прогноз до 2021 г.

Регион: РФ Дата выхода: 18.04.19 |

75 000 |

| Российский рынок экспресс-доставки грузов: итоги 2017 г., прогноз до 2020 г.

Регион: РФ Дата выхода: 31.08.18 |

75 000 |

| Обзор рынка логистики Украины. 2018 год

Регион: Украина Дата выхода: 15.04.18 |

29 900 |

| Обзор рынка международных автогрузоперевозок и тентованных автомобилей Украины. 2017 год

Регион: Украина Дата выхода: 20.12.17 |

78 600 |

Актуальные исследования и бизнес-планы

- Бизнес-планы по производству газобетона

1. РЕЗЮМЕ ПРОЕКТА 1.1. Цели проекта 1.2. Расчетный период проекта 1.3. Стоимость реализации проекта 1.4. Источники финансирования проекта 1.5. Показатели эффективности проекта 2. ИНФОРМАЦИЯ ОБ УЧАСТНИКАХ ПРОЕКТА 3. ОПИСАНИЕ ПРОЕКТА 3.1. Концепция производства неавтоклавного газобетона 3.2. Характеристика продукции 3.3. работы 3.4. Разрешительная документация для организации производства неавтоклавного газобетона 4. АНАЛИЗ РЫНКА 4.1. Объект исследования 4.2. Технология производства неавтоклавного газобетона 4.3. Объем рынка газобетона 4.4. Тенденции на российском рынке газобетона 4.5. Факторы, влияющие на рынок газобетона 4.6. Государственное регулирование рынка газобетона 4.7. Сырьевая база (Портландцемент без минеральных добавок) Динамика производства по годам Динамика производства по месяцам Объемы производства по федеральным округам Объемы производства по регионам 4.8. Производство стеновых блоков из ячеистого бетона Динамика объемов производства по годам Динамика объемов производства по месяцам Объемы производства по федеральным округам РФ Объемы производства в регионах РФ 4.9. Российские производители газобетона Объемы производства крупнейших российских предприятий Структура производства по крупнейшим российским предприятиям 4.10. Экспорт строительных блоков В натуральном вы…

- Бизнес-план транспортной компании – 2014г. (с финансовой моделью)

- Бизнес-план: Строительство тепличного комплекса по выращиванию зелени

1. Резюме проекта

2. Описание проекта и компании

2.1. Общее описание проекта

2.2. Выпускаемая продукция

2.3. Сведения о проекте и его участниках

3. Описание продукции

3.1. Физическое описание продукции

3.2. Назначение и область применения

3.3. Основные характеристики

3.4. Конкурентоспособность

4. Маркетинговый план

4.1. Описание и анализ рынка зелени в МО

4.1.1. Объем и динамика

4.1.2. Тенденции на рынке

4.1.3. Крупнейшие отечественные производители

4.1.4. Структура рынка: импорт/экспорт, разновидности, структура потребления

4.1.5. Основные каналы дистрибуции

4.2. Описание рынка зелени

4.2.1. Объем и динамика рынка

4.2.2. Основные игроки на рынке

4.2.3. Тенденции на рынке

4.3. Описание рынка зелени

4.3.1. Объем и динамика рынка

4.3.2. Структура рынка по цене4.4. Определение, описание и анализ потребителей

4.5. Определение потенциала рынка сбыта

4.6. Ценообразование

4.6.1. Существующие модели ценообразования

4.6.2. Адекватный рынку ценовой диапазон цен на продукцию

4.7. Стратегия продвижения на рынок

5. Производственный план

5.1. Технология выращивания продукции

5.2. Производственные площади

5.3. По… - Бизнес-план: Бойня с цехом переработки

1. РЕЗЮМЕ ПРОЕКТА 2. СУЩНОСТЬ ПРЕДЛАГАЕМОГО ПРОЕКТА 2.1. Описание проекта и предполагаемой продукции/услуг: 2.1.1. Убой КРС (мясо в полутушах и обваленное и упакованное по частям) 2.1.2. Убой свиней (мясо в полутушах и обваленное и упакованное по частям) 2.1.3. Убой МРС (мясо в полутушах и обваленное и упакованное по частям) 2.2. Особенности организации проекта 2.3. Информация об участниках проекта 2.4. Месторасположение проекта 3. МАРКЕТИНГОВЫЙ ПЛАН 3.1. Обзор рынка говядины, свинины и баранины в Москве, МО, Калужской области 3.2. Основные тенденции на рынке 3.3. Анализ потребителей. Сегментация потребителей. 3.4. Анализ конкурентов 3.5. Ценообразование на рынке 4. ОРГАНИЗАЦИОННЫЙ ПЛАН 4.1. План по персоналу 4.2. План-график работ по проекту 4.3. Источники, формы и условия финансирования 5. ПРОИЗВОДСТВЕННЫЙ ПЛАН 5.1. Описание зданий и помещений 5.2. Расчет стоимости строительства 5.3. Описание технологического процесса (по данным заказчика) 5.3.1. Комбинированная линия для забоя КРС, свиней, МРС 5.4. Описание оборудования (по данным заказчика) 5.5. Сырье, материалы и комплектующие 5.6. Прочие технологические вопросы 6. ОКРУЖЕНИЕ ПРОЕКТА 6.1. Экологический аспект 6.2. Государственное регулирование 7. ФИНАНСОВЫЙ ПЛАН 7.1. Исходные данные и допущения 7.2. Номенклатура и цены 7.3. И…

Время от времени эксперты выдвигают весьма оптимистичные прогнозы о том, что вскоре экономика России вернется на докризисный уровень, покажет рост покупательская способность населения, а бизнес, в том числе и в сфере логистики, станет приносить ощутимую прибыль.

Да, по предварительным итогам, в I полугодии 2017 года грузооборот в сегменте подрос на 9%. Но этот показатель пока нельзя отнести к устойчивой тенденции, поскольку рынок еще не восстановился от перенесенных потерь. Как развивается рынок грузоперевозок в современных условиях, ждать ли изменения базовых тарифов, и какое влияние оказывает государство на развитие рынка?

Анализ рынка грузоперевозок

Роль транспортно-логистической отрасли в российской экономике довольно велика - это 5,6% ВВП, что сравнимо с Индией и выше, чем у других развитых стран, таких как Германия и США. Душевые показатели добавленной стоимости данного сектора в России, а это $717 на человека, существенно выше, чем в других странах БРИК, но уступают показателям США и Германии. В то же время одним из драйверов роста объема грузоперевозок стало европейское направление, где экспорт вырос на 20,07%.

Согласно данным Росстата, грузооборот автомобильного транспорта с января по август 2017 года составил 153,6 млрд. км/тонн, что на 4,2% выше, чем было зафиксировано в аналогичном периоде прошлого года. Также отмечается положительная динамика грузооборота транспорта. Так перевозки грузов автотранспортом в августе текущего года составили 507,7 млн. тонн или 102,2% к августу 2016 года и 104,8% к июлю 2017 года.

Несмотря на то, что автомобильные отправления в общей структуре грузоперевозок по данным Росстата, уже занимают лидирующее место (более 65%), они имеют тенденцию к росту. Этому, прежде всего, способствует уменьшение среднего размера грузовых отправок, что позволило перевозчикам «перетянуть» клиентов у конкурирующих компаний, в том числе железнодорожных операторов. Кроме того, многие компании в последнее время стали более внимательно следить за расходами на логистику, поэтому чаще используют на средних и дальних направлениях магистральный автотранспорт.

Влияние государства на грузоперевозки

На развитие рынка автомобильных грузоперевозок оказывает влияние законотворческая деятельность государства. Речь в частности, о системе «Платон», которая была разработана с целью сбора дополнительного налога для строительства и поддержания автомобильной транспортной сети в рабочем состоянии. Под действие системы попадают автомобили, общая масса которых превышает 12 тонн.

«Платон» был запущен в конце 2015 года, что стало одним из факторов повышения тарифов на грузовые автотранспортные перевозки в 2016 году. Если до «Платона» среднемесячные минусовые показатели грузооборота автомобильным транспортом колебались в пределах 4,5%, то после введения системы, по данным Росстата, они стали расти еще стремительнее, достигнув в ноябре 7,6%.

При этом 1 июля текущего года стоимость проезда по федеральным дорогам должна была быть проиндексирована. Однако, одно из изменений в Постановление Правительства РФ «О некоторых вопросах взимания платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн», переносит индексацию на 1 год.

Таким образом, уже следующим летом ожидается заметное повышение тарифов на грузоперевозки в системе «Платон», так что для малых и средних предпринимателей логистика вновь подорожает. Стоит отметить, что в 2018 году стоимость проезда будет проиндексирована с учетом всего периода, который начался 15 ноября 2015 года. Между тем эффективность подобной системы вызывает определенные сомнения, в том числе и у специалистов.

Согласно открытой информации, государство тратит на строительство и поддержание автодорог 1 трлн. рублей в год. Внедрение системы «Платон» предполагает получение в течение 12 месяцев 40 млрд. рублей. По оценкам экспертов, ущерб, наносимый дорожному полотну большегрузным транспортом, составляет порядка 2,5 трлн. рублей в год. Приведенные цифры, совершенно не проясняют картину и многим до сих пор непонятно, как полученные в результате дополнительного сбора деньги помогут справиться с проблемой разбитых дорог.

Прогнозы экспертов

Растущая потребность в надежном и приемлемом по цене грузовом сервисе, во многом становится залогом успешной деятельности этого вида бизнеса в современных условиях. Аналитики отмечают, что сегодня важно не только точно в срок доставить груз, но и оказывать клиенту дополнительные услуги по страхованию и отслеживанию грузов, приемлемому разрешению спорных вопросов и так далее. В безусловном выигрыше окажутся те логистические организации, которые не пожалеют инвестиций в IT-инфраструктуру и оборудование, позволяющее, к примеру, применять оптимальные алгоритмы движения транспорта, ускорять обработку грузов на складе, анализировать грузопотоки и многое другое.

Опираясь на прогнозы роста грузоперевозок, эксперты ожидают в ближайшее время увеличения активности перевозчиков, которые в нынешних условиях становятся одними из немногих надежных заемщиков лизинговых компаний. Специалисты рынка коммерческих автомобилей много лет говорят о том, что в этом сегменте автопрома присутствует отложенный спрос, который в текущем году уже начал проявляться в виде роста продаж. По данным агентства «Автостат», с января текущего года продажи грузовых автомобилей выросли на 2,2% - до 46,4 тыс. машин. Ожидания роста мировых цен на нефть на фоне стабильного курса рубля и достижении низкой инфляции в стране позволят автотранспортникам надеяться, что эти инвестиции себя оправдают.

Принимая во внимание статистические данные, а также прогнозы экспертов, можно предположить, что 2017 год станет своеобразным «моментом истины» для многих транспортно-логистических компаний.

Определяющими факторами развития рынка станут высокие компетенции, умение подстраиваться под нестабильные, постоянно меняющиеся рыночные условия, а также разумное соотношение показателей цены и качества предоставляемых услуг. Принципиального перелома в ситуации эксперты ожидают не ранее 2018 года.

Видео: Аренда спецтехники и услуги грузоперевозки без посредников!

В бизнесе говорят, что финансы – это кровеносная система всей компании. Проводя аналогию, можно утверждать, что транспортная логистика выполняет ту же функцию для всей экономики страны.

Ниже представлены семь трендов транспортной логистики, которые нельзя не отметить, анализируя период с середины 2014 года до начала 2016 года.

1. Падение уровня контейнеризации

К сожалению, российская экономика тормозит контейнеризацию. Основная доля контейнерных грузов – это товары народного потребления и продовольственные товары зарубежного производства, спрос на которые упал вследствие снижения покупательной способности населения, девальвации рубля и контрсанкций РФ. Контейнер – это основная единица мультимодальных перевозок (там, где задействовано, как правило, более 2 видов транспорта с использованием контейнеров TEU).

Прогноз по контейнерным перевозкам в мировом масштабе, 2015-2019 годы

Источник: Alphaliner

Рис.1 Прогноз по контейнерным перевозкам в мировом масштабе

Во всем мире доля контейнерных перевозок будет только расти по следующим причинам:

- Единый транспортный документ. Единый оператор. Взаимодействуя с оператором мультимодальной перевозки, владелец груза должен иметь только один документ. Об остальных взаимоотношениях с субподрядчиками позаботится непосредственно оператор.

- Кооперация и развитие всех участников (субподрядчиков). Электронный обмен данными. Чтобы цепочка из нескольких транспортных узлов работала без сбоев, все её участники должны иметь соответствующий уровень развития не только транспортной, но и информационной инфраструктуры.

- Гибкость по цене/времени . Это причина порождает два важных вывода: во-первых, пропадает зависимость от одного вида транспорта, и, во-вторых, логистические компании диверсифицируют свои клиентские базы.

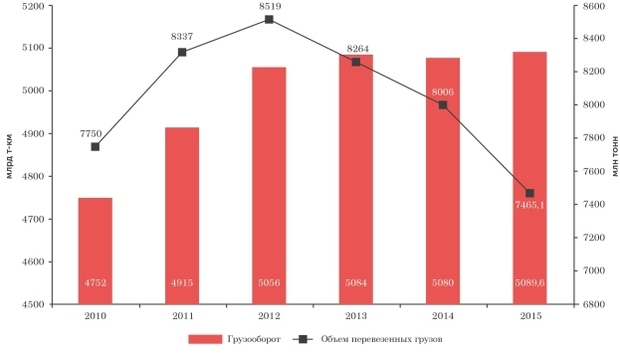

2. Консолидация рынка

Ситуация сейчас не очень благосклонна для участников рынка, прежде всего, для логистических компаний. Тенденция идет одна примерно с третьего квартала 2014 года: «схлопывание» рынка. То есть после того, как экономические санкции вступили в силу, рынок начал падать. Если в конце 2014 года движение «вниз» прослеживалась слабо, то ко второму кварталу 2015 года рынок логистических услуг упал очень серьезно.

Динамика грузооборота и объема перевезенных грузов в 2010-2015 годах (млрд т-км, млн тонн)

Источник: Росстат

Рис.2 Динамика грузооборота и объем перевезенных грузов

Если раньше бизнес не хотел по каким-то причинам работать с мелкими и средними операторами логистического рынка напрямую (наиболее частые причины: неприемлемые условия по ценообразованию малых партий, условия по платежам, отсутствие индивидуального подхода), то в кризис стало очевидным преимущество по издержкам при работе без дополнительных звеньев цепочки, пусть и с потерей комфорта по ряду условий. Почти все маленькие компании, которые были ориентированы на импорт, ушли с рынка. Если говорить про европейский импорт, то ушли примерно 70% компаний, возивших 2-3 фуры продукции в месяц, потому что стало невыгодно возить из-за высокого курса валюты, а также из-за того, что 60% товаров попали под запрет.

3. Ожидание резкого роста экспорта товаров

После того, как произошел пресловутый поворот на восток, все надеялись, что рынок юго-восточной Азии заместит упавший европейский рынок. Однако пока этого не произошло. Просто часть компаний, которые раньше работали с Европой, стали закупать у тех же европейских производителей, но уже китайские товары. Эти компании работали с теми же самыми операторами и перевозчиками. Были надежды на то, что низкий курс рубля простимулирует российский экспорт, но проблема в том, что мы продаём не так уж много товаров за рубеж. Основу российского экспорта в январе-июне 2015 года в страны дальнего зарубежья составили топливно-энергетические товары, удельный вес которых в товарной структуре экспорта в эти страны составил 68,1% (в январе-июне 2014 года – 75,3%), а по остальным технологичным товарам мы пока не очень конкурентоспособны. По данным ФТС Экспорт России в январе-июне 2015 года составил 183,0 млрд.долларов США и по сравнению с январем-июнем 2014 года снизился на 28,8%. В то же время Импорт России в январе-июне 2015 года составил 87,7 млрд.долларов США и по сравнению с январем-июнем 2014 года снизился на 39,5%.

4. Перераспределение транспортных потоков через страны таможенного союза

Транспортную логистику в принципе невозможно рассматривать отдельно от таможни. Серьезным испытанием для коммерсантов стал приказ ФТС № 280 от 16.02.2016, по которому таможенные органы корректируют таможенную стоимость ввозимых товаров до максимальных значений под различными предлогами. Когда данный приказ вступил в силу, были перераспределены транспортные потоки в сторону Белоруссии и Казахстана, потому что конкурировать по таможенной цене этих стран на данный момент практически невозможно. Т.е. стоимость транспортной логистики везде примерно одинаковая, но за счёт экономии на таможенных платежах везти товары через страны Евразэс получается выгоднее. В итоге рынок таможенных услуг в России сужается, конкуренция резко возрастает. Логистические компании стараются сохранить хотя бы своих текущих клиентов. Развивать новых клиентов становится очень сложно.

5. Перевозка сборных грузов

В связи с кризисом сейчас не у каждой компании есть возможность и потребность собирать полный контейнер и везти его. Поэтому логистические компании, обычно владеющие собственными складами в юго-восточной Азии, начали предлагать своим клиентам услугу сборного груза. Суть услуги: клиент привозит к логисту на склад свой маленький груз, его оприходуют, а затем консолидируют в общую партию (контейнер) с грузами других клиентов. Если далее дробить всю оставшуюся транспортировку на отдельных клиентов, то получается приемлемая цена транспортных издержек для клиентов по типу доставки «от двери до двери».

6. Неразвитость 3PL и 4PL сервисов в России

В логистическом бизнесе приняты следующие обозначения контрагентов, осуществляющих сервис для производителей, поставщиков и продавцов товаров: 1PL, 2PL, 3PL, 4PL. При этом, PL – party logistics (англ.) переводится дословно как «сторона логистики». Цифры от одного до четырех обозначают, как глубоко вовлечена данная компания в цепь поставок.

- 1PL уровень вовлеченности означает, что все операции забора и доставки груза выполняет сама фирма-владелец груза. С учетом глобализации, аутсорсинга и оффшоринга производства, усложнения услуг дистрибуции, 1PL уходит в прошлое.

- 2PL провайдер – это подрядная компания, предоставляющая услуги по транспортировке товаров только на каком-то определенном участке транспортной цепи. По сути, это просто транспортная компания, которую нанимает грузовладелец, не желая покупать собственные автомобили, жд вагоны и т.д.

- 3Р L – это door-to-door (англ «от двери до двери»). Логист берёт товар, например в Китае, со склада и привит его клиенту на склад.

- 4Р L – это, когда компания-логист получает от клиента запрос на определённую услугу или товар, находит ему производителей, проверяет их. А клиент затем сам выбирает, с кем работать. Логист договорится с производителем и возьмёт на себя также всю финансовую сторону вопроса помимо управления 3PL подрядчиками.

Ситуация с аутсорсингом в логистике неоднозначна. Есть несколько тенденций: по одной – компании стремятся отдать в единые руки закупку, консолидацию, проверку, доставку и распределение по складам, т.е. перемещение запасов, т.е. чисто 4РL логистику, на которую сейчас переходит Европа, а Северная Америка давно перешла. Эта тенденция идет в сторону экспорта.

Динамика развития рынка транспортно-логистических услуг

Способы воздействия на окружающих

Способы воздействия на окружающих Удивительно-потрясающие фотографии грегори колберта Грегори кольбер биография

Удивительно-потрясающие фотографии грегори колберта Грегори кольбер биография Как сохранить добытую дичь

Как сохранить добытую дичь Что такое прибыль предприятия

Что такое прибыль предприятия